这里所说的公司买卖二手车,特指的是公司卖自己使用过的车,或者说老板买下公司使用过的二手车。

先来回答刚刚咱们学员问到的这个问题:公司把车卖给老板怎么交税?

这里咱们以一般纳税人为例:公司卖自己使用过的车会涉及到增值税、城建税、教育费附加、地方教育费附加、印花税、企业所得税等,而这里头相对比较复杂一点的要数增值税了。

那公司卖自己使用过的车到底怎么交增值税呢?

看好了哈!首先要看你买这个车的时候有没有抵扣过,如果没有抵扣过,你得看看原来没有抵扣是什么原因呢?是当时政策原因不能够抵扣?还是因为你自己的原因没有去抵扣?

一、如果说当时是因为政策不允许咱们企业去抵扣,那这种情况你基本上就符合减按2%征收率征收增值税了:

简易计税方法:按照3%减按2%计征增值税,应纳税额=固定资产含税销售额÷(1+3%)×2%那又会有同学搞不清楚了,具体是指哪些政策原因呢?

这里翅儿给大家列举了有7项,大家也都可以自行对照一下。先来看,能够试用简易计税方法的情形有哪些呢?

01

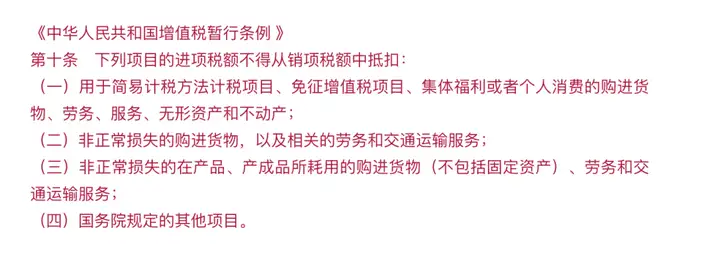

一般纳税人销售自己使用过的属于《中华人民共和国增值税暂行条例 》第十条规定:不得抵扣且未抵扣进项税额的固定资产;

你看,文件中第十条规定了,以下情况,进项税额不得从销项税额中抵扣

怎么来理解这个规定呢?。

比如,你们公司之前买的这个车,是用于专门接送员工下班的,这是不是给员的一项福利?

那对应第十条第一项里头的集体福利,按规定是不是抵扣进项?那当时我们没有去抵扣进项,所以在销售的时候,咱们就按照3%减按2%计征增值税。

02

2008年12月31日以前,未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的2008年12月31日以前购进或者自制的固定资产;

这个很好理解,因为在2008年12月31日以前,企业购入的固定资产是不能抵扣进项的,从2009年1月1日开始,才实行增值税扩抵政策以后,一般纳税人购入的固定资产可以抵扣进项税。

那么,你以前购进没有抵扣,现在要是要求你按适用税率13%来纳税,税负是不是有些过分重了呢?

所以,税务机关也是很人性化的,以前不能抵的,那么给你优惠,2008年12月31日之前购进的依照3%征收率减按2%征收。

03

2008年12月31日以前已纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的在本地区扩大增值税抵扣范围试点以前购进或者自制的固定资产;

这个点和第2点其实是一个道理,也就是2008年12月31日之前购进的依照3%征收率减按2%征收。

04

纳税人购进或者自制固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产;

这个也比较好理解,小规模本身就是简易计税,你购进的小规模纳税人是没办法抵扣的。那以前没抵扣,现在成为一般纳税人后,如果你销售这个车,按适用税率13%,那企业是不是也亏?

所以,以前是简易计税,现在的话咱们依然让你依照3%征收率减按2%征收增值税。

05

增值税一般纳税人发生按简易办法征收增值税应税行为,销售其按照规定不得抵扣且未抵扣进项税额的固定资产;

简易征收,对应购进的货物和设备都是不得抵扣进项税额的,所以,当时购买的设备现在来进行销售时,也不应该按适用的税率来征税。

06

一般纳税人销售自己使用过的、纳入营改增试点之日前取得的固定资产,按照现行旧货相关增值税政策执行;

营改增之前,我们交的是营业税,营改增后变成了变成增值税纳税人。购进了汽车如果本身不能抵扣,后面又销售的也可以依照3%征收率减按2%征收。

07

财税[2013]37号、财税〔2013〕106号文规定:2013年8月1日起,全国范围,自用的应征消费税的摩托车、汽车、游艇,准予扣除。

这里指的是在这个时间段之前,企业购进的自用应征消费税的汽车是没抵扣进项税的,所以销售时候也给了依照3%征收率减按2%征收的政策。

以上这7种情况,都是因为政策原因,导致企业当时购进的时候,没有进行进项抵扣,所以现在咱们在卖的时候,也不能让企业去吃亏,是可以按照减按2%征收率征收增值税。

二、自身原因能抵没有抵扣,按适用税率征收增值税

刚翅儿在前边也说了,除了这些情况外,如果说你们企业是可以抵扣,但因财务人员忘记抵扣了,或者自己在当时对政策了解不透彻,错误地认为不能抵扣,那这就是咱们财务人自己的原因了。

税务机关肯定不会因为财务自身的错误去买单的,所以,咱们这个时候就要注意,公司在卖车的时候,那你还得按适用税率13%,来进行交税。当然,如果你对政策把握得很好,购进的时候,你也是去抵扣过了,那这个就没什么好说的,当时抵了,这个时候,你就得按13%来交了。

另外,还有一种情况:企业财大气粗,我们满足前边6种政策原因,可以按2%来征税的情况,但是你选择放弃了,你说我就爱交税,爱给国家做贡献,那你也可以放弃,按13%来交,就是你所在企业的老板可能会肉疼了

|